办案律师

林志明律师

案情简介

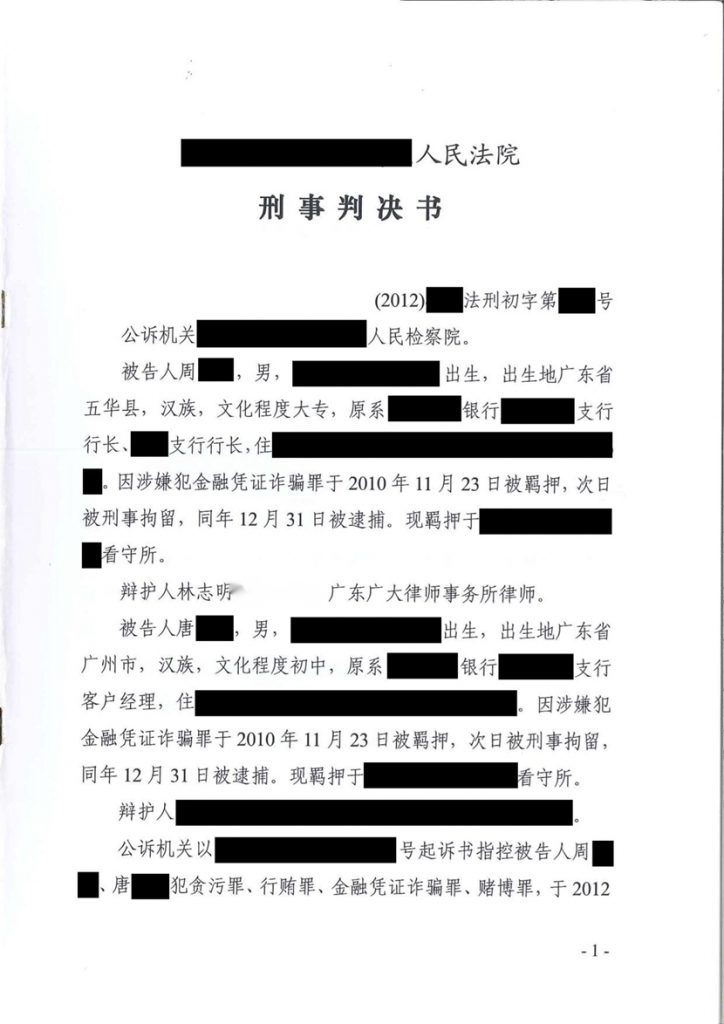

被告人周某某原系某大型国有银行支行行长,公诉机关指控被告人周某某伙同他人贪污数额特别巨大,涉嫌贪污罪,法定刑期为十年以上有期徒刑、无期徒刑或者死刑;向多名国家工作人员行贿谋取不正当利益,涉嫌行贿罪,法定刑期为五年以上十年以下有期徒刑,并处罚金;伪造《单位定期存款证实书》进行金融凭证诈骗,骗取数额特别巨大,涉嫌金融凭证诈骗罪,法定刑期为十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产;聚众赌博,涉嫌赌博罪,法定刑期为三年以下有期徒刑、拘役或者管制,并处罚金。全案数罪并罚,且贪污款项已经被挥霍一空,被告人无力退赃,其刑期应当在无期徒刑和死刑之间。本案最大的成就在于打掉了贪污罪,使可能判处死刑的案件连跳两档,直接变为有期徒刑,为被告人留下了接受改造,重新做人的机会。

诉讼过程

1、被告人周某某于2010年11月23日涉嫌金融凭证诈骗罪被刑事拘留;

2、被告人周某某于2010年11月24日被逮捕;

3、检察机关于2012年5月11日以被告人周某某犯贪污、行贿、金融诈骗、赌博罪为由向人民法院提起公诉;

4、人民法院于2012年5月22日开庭审理此案;

5、人民法院于2012年5月23日形成判决,判决被告人周某某犯金融凭证诈骗、行贿、赌博罪。

律师意见

林志明律师在接受委托担任周某某的辩护人后,第一时间前往看守所会见当事人,经过认真阅卷,全面了解案件事实后,找出对当事人有利的辩护点,决定以罪轻的思路进行辩护。辩护人提出周某某的行为不构成贪污罪,而只是一个连续性的金融凭证诈骗;周某某并未直接实施行贿行为,而且行贿与金融凭证诈骗是目的与手段的关系,应当择一重罪而处;周某某只是参赌,不应构成赌博罪;周某某能够坦白认罪,建议法院对被告人付某某从宽处罚。

审判过程

在审判过程中,法院综合控辩双方的意见,结合公诉机关提供的证据,采纳了辩护人的观点,认定周某某的行为是金融凭证诈骗而非贪污行为,周某某具有坦白情节。

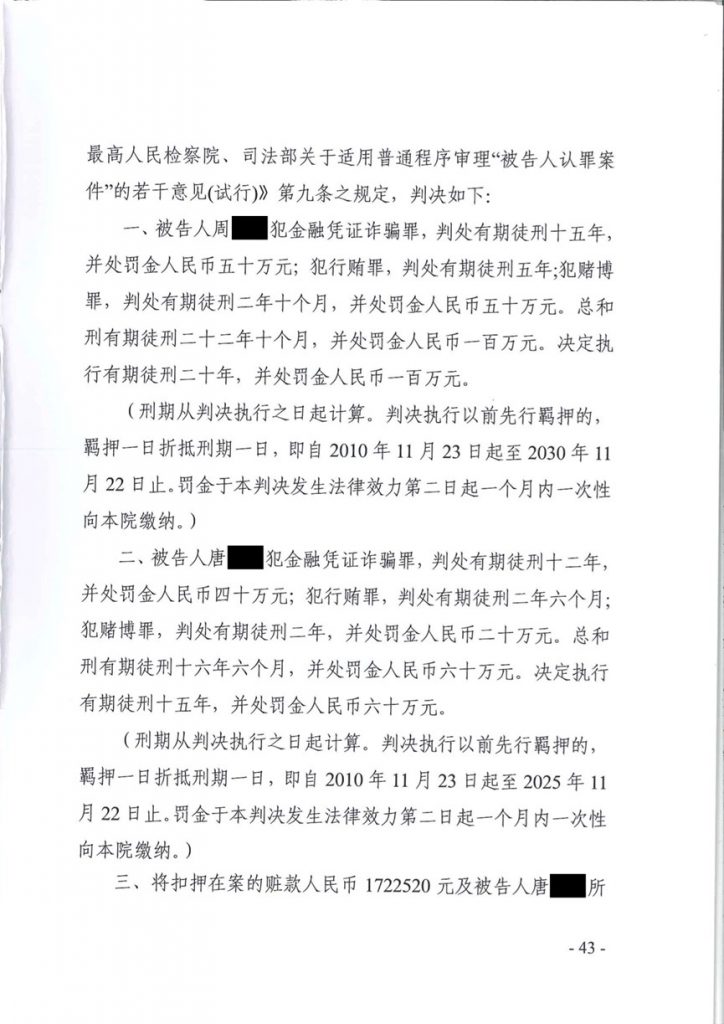

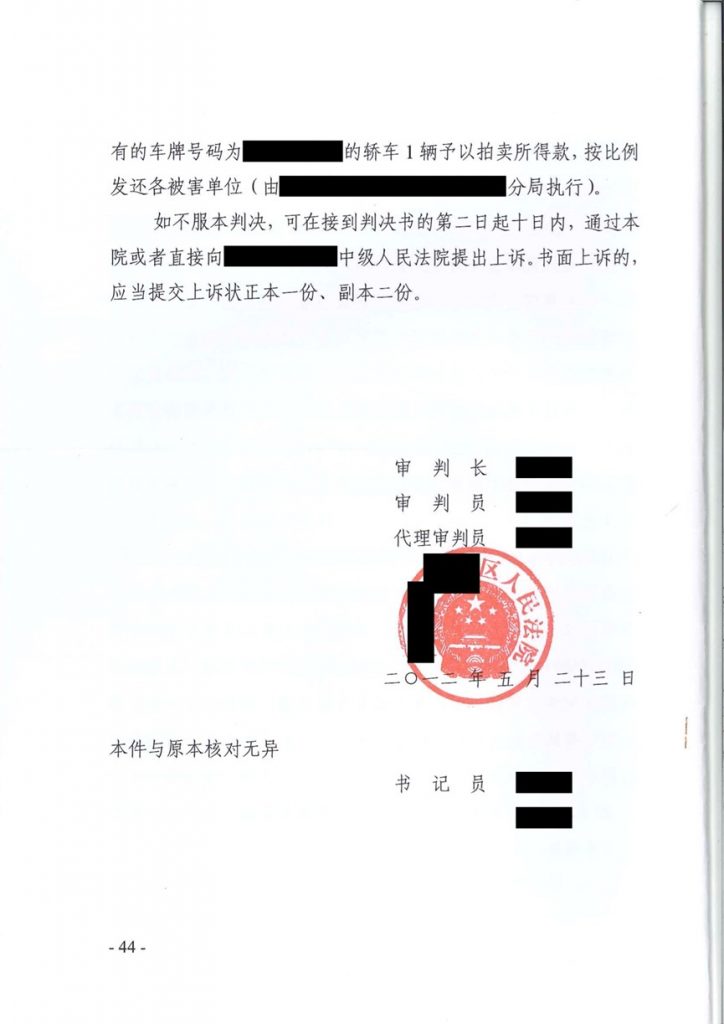

最终,法院结合控辩双方的量刑建议,判决周某某犯金融凭证诈骗罪,判处有期徒刑十五年,并处罚金人民币五十万;犯行贿罪,判处有期徒刑五年;犯赌博罪,判处有期徒刑二年十个月,并处罚金人民币五十万元。决定执行有期徒刑二十年,并处罚金人民币一百万元。将扣押在案的赃款人民币170余万元按比例发还各被害单位。

裁判文书

第1页,林志明律师律师担任周某某辩护人。↓

第43、44页,判决结果。↓

法律条文

贪污罪,根据《中华人民共和国刑法》 第三百八十四条第三款,贪污数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处罚金或者没收财产;数额特别巨大,并使国家和人民利益遭受特别重大损失的,处无期徒刑或者死刑,并处没收财产。根据两高《关于办理贪污贿赂刑事案件适用法律若干问题的解释》第三条,贪污或者受贿数额在三百万元以上的,应当认定为刑法第三百八十三条第一款规定的“数额特别巨大”,依法判处十年以上有期徒刑、无期徒刑或者死刑,并处罚金或者没收财产。

金融凭证诈骗罪,根据《中华人民共和国刑法》第一百九十四条,使用伪造、变造的委托收款凭证、汇款凭证、银行存单等其他银行结算凭证的,数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产;第一百九十九条,犯本节第一百九十二条、第一百九十四条、第一百九十五条规定之罪,数额特别巨大并且给国家和人民利益造成 特别重大损失的,处无期徒刑或者死刑,并处没收财产。

广东蕴德律师事务所刑辩律师总结该类犯罪的辩护要点如下:

1、对于涉及多项罪名的案件,应理清每项罪名所对应的具体事实之间是否存在关联,是否因分别涉及目的或手段而应合并为一罪;

2、被告人在此类案件中的具体身份是否属于国家工作人员;

3、被告人的实际职责内容是什么;

4、具体各项涉案行为是否属于职责内容的范围;

5、以何种身份实施各项行为;

6、实施各项行为时的目的或动机是什么,是为个人私利还是单位利益;

7、是否利用职务上的便利实施各项涉案行为;

8、确定被告人所侵犯的财产实际归属于哪个单位,是被告人的工作单位,还是对口客户单位;

9、查明涉案财产的具体流转过程;

10、被告人在涉案财产的流转过程中都进行了哪些操作,其中哪些符合规定、哪些不符合规定;

11、明确“被害人”是谁,财产损失由谁承担;

12、查明被告人在违规操作的过程中是否利用职权;

13、被告人从中是否获取了个人私利;

14、注意被告人在实施相关行为时是否具备正当化的事由;

15、被告人对此具备何种认识,是否犯罪的故意或过失;

16、明确诈骗款的具体数额、代付利息的数额以及确认最终骗取的数额;

17、严格审查涉案款项的审计报告,尤其注意其计算方法和计算依据;

18、明确控方认定的犯罪数额是是否已扣减各项不属于被侵占的数额,如被告人已归还的本金及利息部分;

19、涉案造成的损失是否挽回,或有挽回的可能;

20、被告人是否愿意主动退缴违法所得,积极退赔;

21、了解被告人的悔罪态度;

22、能否取得被害方的谅解与理解;

23、核实是否具有自首或坦白的行为;

24、是否具有立功情节;

25、是否其他有从轻、减轻的情节;

26、对家庭的实际情况以及适用缓刑、监外执行的可能性分析;

27、涉案单位对被告人的评价和对案件处理的态度。